不管要买哪里的房子,遗产税和赠与税,是很多人关心的税率问题。

什么是遗产税?

遗产税是一个国家或地区对死者留下的遗产征税,国外有时称为"死亡税"。征收遗产税的初衷,是为了通过对遗产和赠与财产的调节,防止贫富过分悬殊。

谁是征收对象?

遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。理论上讲,遗产税如果征收得当,对于调节社会成员的财富分配、增加政府和社会公益事业的财力有一定的意义。

世界上已有100多个国家开征了遗产税,但是各国具体执行的遗产税制度有较大差别。总体来看,遗产税制度大体可以分为三种类型:

一、总遗产税制:

总遗产税是对财产所有人死亡后遗留的财产总额综合进行征收。其纳税人是遗嘱的执行人或遗产管理人,规定有起征点,一般采用超额累进税率,不考虑继承人与被继承人的亲疏关系和继承的个人情况。其在表现形式上是"先税后分"。美国、英国、新西兰、新加坡、中国台湾等国家和地区都实行该遗产税制,香港也曾使用过该税制。

二、分遗产税制

又称继承税制,是对各个继承人分得的遗产份额分别进行课征的税制,其纳税人为遗产继承人,形式上表现为"先分后税",多采用超额累进税率,日本、法国、德国、韩国、波兰等国家实行分遗产税制

三、总分遗产税

总分遗产税,也称混合遗产税,是将前面两种税制相结合的一种遗产税制,是对被继承人的遗产先征收总遗产税,再对继承人所得的继承份额征收分遗产税,表现形式是是"先总税后分再税",两税合征,互补长短。

根据希腊的法律,希腊实行的是分遗产税制。即“先分后税”。

希腊遗产税的增收范围如下:

1、遗产包括位于希腊的任何种类的动产和不动产,无论其继承人的国籍如何;

2、房地产、土地等不动产的应税价值是死者去世当日的“客观价值”;

3、位于希腊境外的不动产无需缴纳继承税。

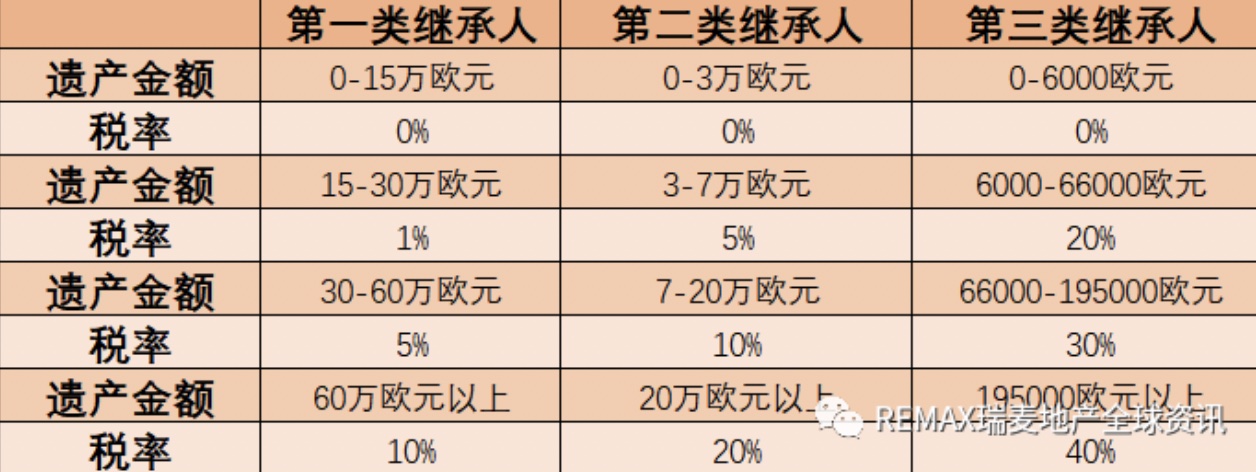

遗产的金额和继承人与死者的关系是影响希腊遗产税税率的因素。其中继承人与死者的关系一共分为三大类:第一类包括配偶、子女、(外)孙子(女)和父母;第二类包括祖父母、兄弟、姐妹、继兄弟、继子(女)、养父母、岳父母和死者以前的婚姻中的孩子;第三类包括未包括在第一类和第二类中的所有其他受益人。根据继承人和死者的亲疏关系,所征收的税率如下:

如果一下子拿不出那么多钱缴纳遗产税,可以向政府申请分期缴纳。

希腊雅典市中心精品投资房源推荐